Imprimer

Imprimer

ph. De Sangosse

Les produits et auxiliaires des pp. 17 à 31 sont tous des outils des méthodes alternatives de protection des plantes. Mais leurs statuts légaux diffèrent. Les micro-organismes et les phéromones de confusion sont soumis à la législation des produits phytos(1), alors que les macro-organismes auxiliaires ne le sont pas. Cela dit, un nouveau décret s'applique aux macroorganismes « non indigènes », notion définie à cette occasion. Par ailleurs, en 2012, les produits phytos utilisables en agriculture biologique devraient être soumis à un taux de TVA différent de celui des autres produits phytos, et le même que celui des auxiliaires. Compliqué ? Explications.

Jusqu'en 2010, la mise sur le marché des macroorganismes auxiliaires était libre en France. Et puis, le 13 juillet 2010, la Loi Grenelle 2 a été publiée(2). Son article 105 exige d'encadrer « l'entrée sur le territoire et l'introduction dans l'environnement » de tels organismes. Et puis, le 31 janvier 2012, le décret d'application de cet article 105(3) est paru.

Auxiliaires, le décret « non indigènes »

Ce qui est décidé

Ce décret s'appliquera à partir du 1er juillet 2012. Il instaure une obligation d'AET (autorisation d'entrée sur le territoire) ou d'AIE (autorisation d'introduction dans l'environnement) pour les « macro-organismes non indigènes utiles aux végétaux notamment dans le cadre de la lutte biologique ». Il définit les termes :

– non indigène : « qui n'est pas établi sur le territoire concerné » ;

– entrée sur le territoire(4) : « entrée en milieu confiné, sans introduction dans l'environnement » ( ex. laboratoire avec enceinte de confinement pour tester l'organisme) ;

– introduction dans l'environnement : tout lâcher en serres et tunnels commerciaux sans enceinte de confinement, et en plein air bien sûr.

Il prévoit une liste d'organismes non indigènes dispensés de demande d'AET et AIE. Comme les indigènes, ils resteront en vente libre.

Pour les autres, le décret indique le type d'informations à fournir à l'Anses, qui donnera un avis avant décision des ministères chargés de l'Agriculture et de l'Environnement.

Et ce qu'on attend

Le décret prévoit la publication de deux arrêtés. L'un portera la liste des organismes non indigènes « ayant fait l'objet d'une évaluation favorable du risque phytosanitaire et environnemental

» et qui seront dispensés de demandes d'AET et d'AIE. L'autre précisera « la composition détaillée et les modalités de présentation » des dossiers de demande. Le 9 mars, on attendait encore leur publication.

Autre question en suspens : on sait que, pour les auxiliaires à vendre, les vendeurs doivent déposer les dossiers et seront responsables en cas de problème (ex. organisme devenu invasif). Mais, si une entreprise obtient une AIE pour un organisme, est-ce qu'une autre entreprise pourra commercialiser la même espèce (ou souche) sans autre formalité ?

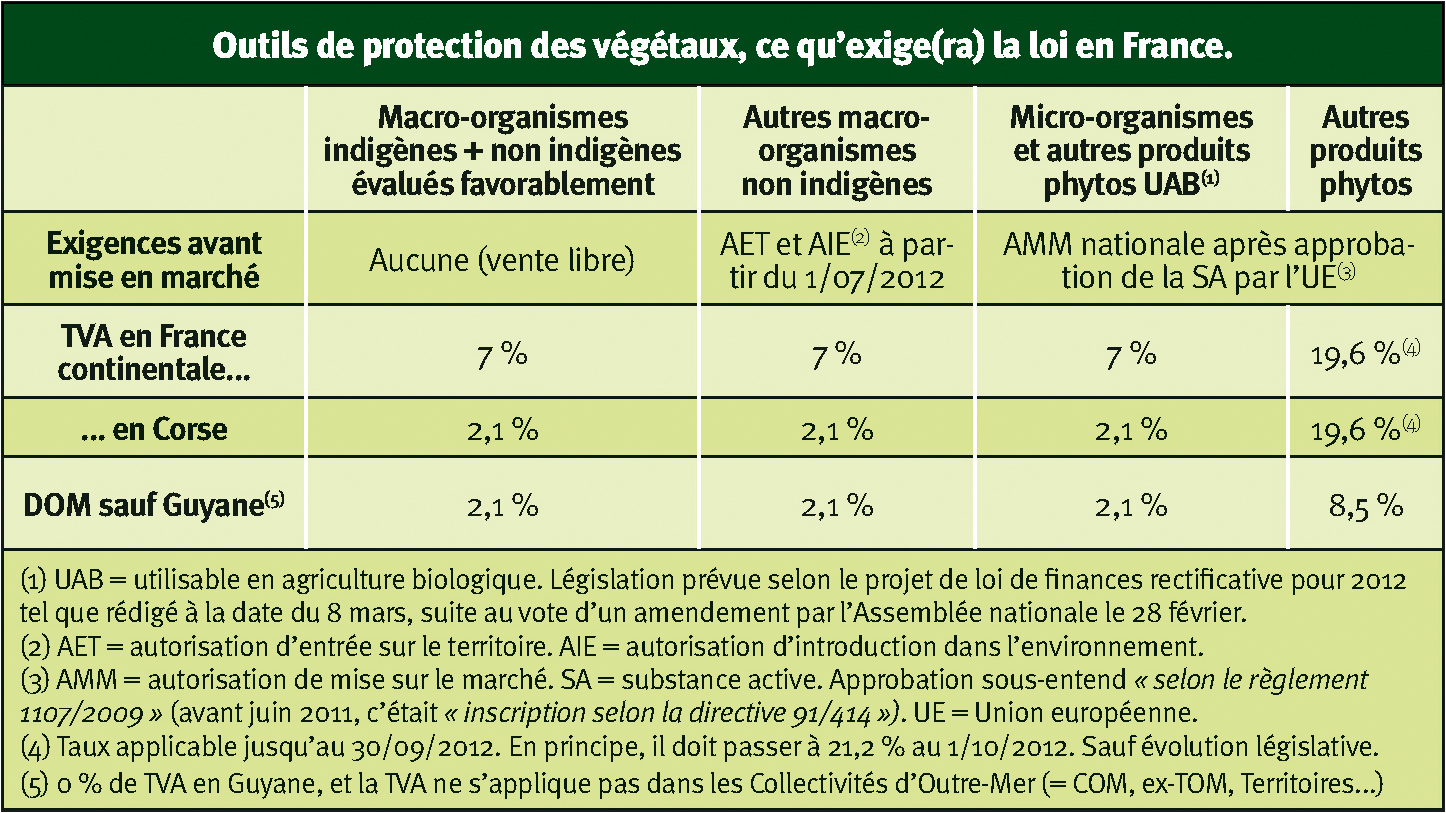

Auxiliaires et produits UAB, TVA favorable

France continentale, la solution à 7 %

Parlons maintenant de TVA, taxe sur la valeur ajoutée. Pour les agriculteurs et les autres entreprises privées, qui récupèrent cette taxe, les variations de son taux pèsent sur la trésorerie. Les collectivités territoriales (communes, etc.), associations « Loi de 1901 » et les particuliers ne la récupèrent pas : les variations de taux sont très importantes pour eux.

Or les produits phytos se sont vus, dans la Loi des finances 2012, appliquer le taux de 19,6 % à compter des factures émises au 1er janvier 2012(5). La mesure frappait autant les produits alternatifs que les autres. Et puis, lors de sa deuxième séance du 28 février, l'Assemblée nationale a adopté un amendement au « projet de loi de finances rectificative pour 2012 ». Il ajoute les produits phytos utilisables en agriculture biologique (UAB) à la liste des produits bénéficiant de la TVA au taux réduit de 7 % pour la France continentale. Les autres produits phytos, non cités, restent à 19,6 % pour l'instant.

Quant aux auxiliaires, ils sont soumis au taux de TVA réduit de 7 % en France continentale.

Pour l'AB, et aussi pour la protection intégrée

Précisons que les auxiliaires et les produits dits « utilisables en AB » sont, bien sûr, utilisables aussi en agriculture conventionnelle ! Ce sont, souvent, des outils privilégiés de la protection intégrée et de l'agriculture raisonnée.

Dans tous ces cas, le taux réduit encourage l'utilisation de ces moyens alternatifs, en zones non agricoles bien sûr mais aussi en agriculture : la trésorerie, ce n'est pas rien...

Et hors du continent

Au fait, pourquoi parler de France continentale ? Parce qu'en Corse, ainsi qu'Outre-mer, les taux de TVA diffèrent.

En Corse, le taux normal est le même que sur le continent mais le taux réduit est de 2,1 %. En Guadeloupe, Martinique, Mayotte et à La Réunion, le taux réduit est de 2,1 % et le taux « normal » de 8,5 %.

... Et en Guyane tous les taux sont nuls, ainsi que dans les TOM (alias COM) où la TVA ne s'applique pas ! (voir tableau ci-contre).

Ceci dit, en France continentale aussi, certains moyens alternatifs échappent à la TVA. Ce sont, évidemment, ceux qu'on n'achète pas.

Il y a, par exemple, les auxiliaires qu'on élève soi-même. Et aussi ceux qui fréquentent naturellement les cultures et que l'on veut favoriser. Voir, à leur propos, les pages suivantes.

<p>* Phytoma</p> <p>(1) Dans tout cet article, <i>« phyto »</i> = phytopharmaceutique.</p> <p>(2) Loi n° 2010-788 du 12 juillet 2010.</p> <p>(3) Décret n° 2012-140 du 30 janvier 2012, JORF 31 janvier.</p> <p>(4) Sont considérés comme des territoires distincts : la France métropolitaine continentale, la Corse, la Guadeloupe, la Guyane, la Martinique, La Réunion, Mayotte, Saint-Barthélémy, Saint-Martin et Saint-Pierre et Miquelon.</p> <p>Et bien sûr chaque autre territoire ou plutôt communauté d'Outre-Mer (maintenant, on doit écrire « COM », communauté d'Outre-Mer, et pas « TOM », territoire d'Outre-Mer).</p> <p>(5) En principe ce taux normal devra passer de 19,6 % à 21,2 % à compter du 1er octobre 2012... Mais d'ici là, il y a les élections, et qui sait ce qui sera décidé ?</p>