Imprimer

Imprimer

« L'année 2009 s'est mieux terminée qu'elle n'avait débuté, annonce Claude de Jouvencel, président de la Fédération des exportateurs de vins et spiritueux de France (FEVS), lors de la traditionnelle conférence de presse. Les mois de novembre et décembre ont vu un sursaut positif, qui s'est poursuivi en janvier. Février est assez calme. Nous pensons que 2010 sera une année difficile pour les exportations, mais nous espérons une croissance maigrelette à un chiffre. »

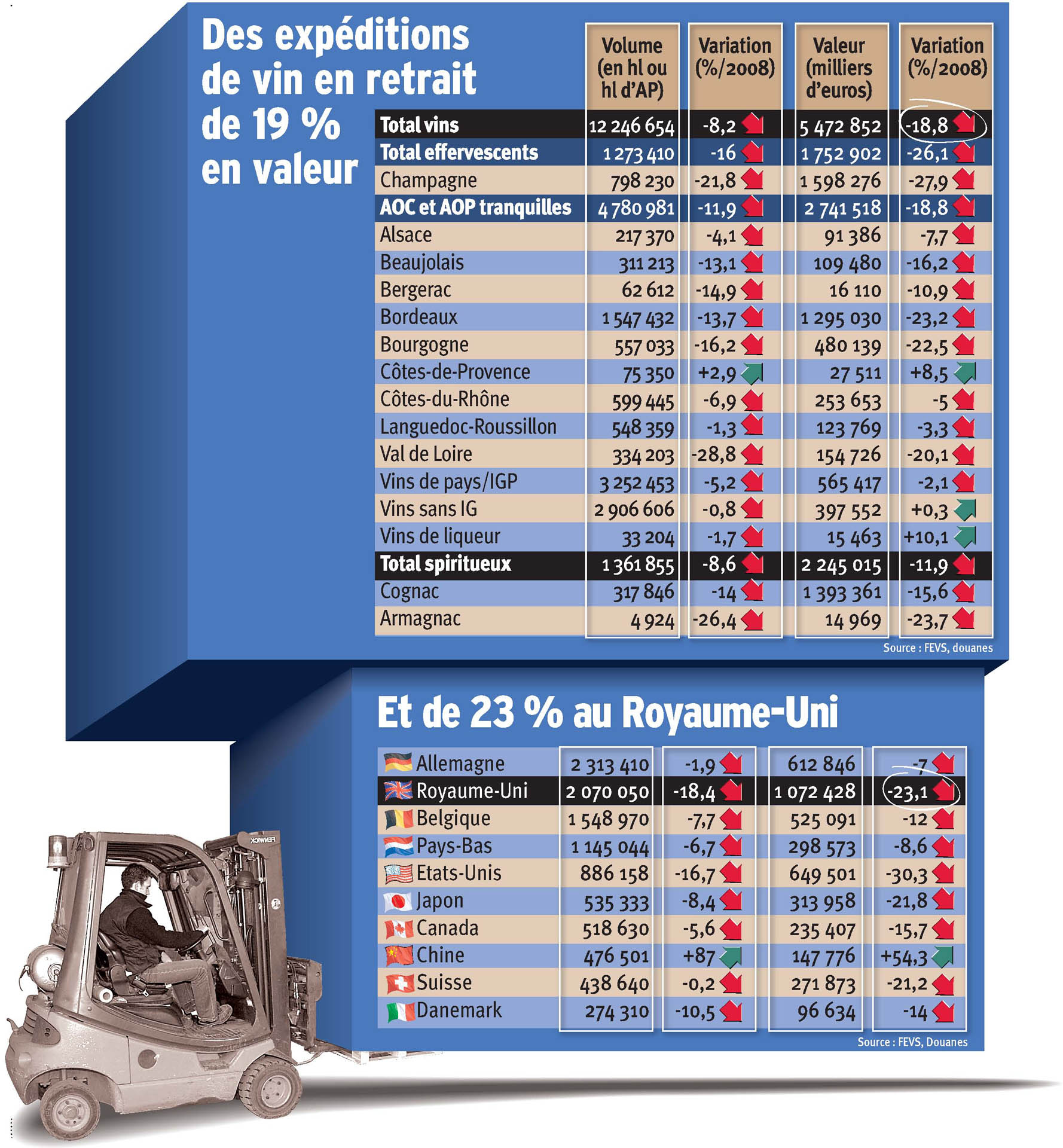

Les exportations 2009 de vins et spiritueux ont terminé à - 17 % en valeur, à 7,74 milliards d'euros. Malgré ce retrait conséquent, les vins et spiritueux restent le chef de file du secteur agroalimentaire et sont le troisième contributeur net à la balance commerciale de la France.

- 14 % en volume pour le Cognac

Au niveau des spiritueux, le cognac représente toujours le gros des volumes échangés avec 62 %. Mais cette eau-de-vie, tout comme l'armagnac, est très touchée par la crise. Ces deux appellations enregistrent respectivement - 14 et - 26 % en volume, et - 16 et - 24 % en valeur. « Nous sommes prudemment optimistes pour 2010, commente néanmoins Jean-Pierre Lacarrière, du syndicat des maisons de Cognac. Sur le dernier trimestre 2009, nous avons eu une hausse de 3,3 % en volume par rapport à la même période en 2008 qui s'est poursuivie en janvier, avec + 20,5 %. »

Le secteur vin n'est pas en reste avec - 19 % en valeur et - 8 % en volume. La plupart des catégories sont touchées par cette baisse des expéditions : - 22 % pour le champagne, - 14 % pour le bordelais ou encore - 5 % pour les vins sans IG. « Nous sommes revenus aux volumes exportés il y a vingt ans », constate Claude de Jouvencel. Mais le phénomène de « trading down » (achat de produits meilleur marché) a favorisé dans une certaine mesure l'offre d'entrée de gamme constituée par les vins de pays (IGP) et les vins sans IG. Ces catégories accusent un recul plus modéré. A l'inverse, la Champagne a subi de plein fouet la dégradation des marchés américains et britanniques, alors que les vins mousseux (hors champagne) profitent de leur meilleur positionnement sur les prix.

En valeur, seuls les Côtes-de - Provence, les vins de liqueur et les vins sans IG tirent leur épingle du jeu avec une évolution positive (+ 18,5 % pour les premiers, + 10 % pour les seconds et + 0,3 % pour les derniers). Tous les autres prix moyens sont en chute. Les poids lourds comme la Champagne, le Bordelais, la Bourgogne ou encore le Val de Loire ont, quant à eux, perdu plus de 20 %. Pour Bordeaux, cela s'explique notamment par les très bons résultats de l'export en 2008, gonflés par la vente du millésime 2005, très bien valorisé. Du côté bourguignon, « 2009 n'a pas été facile, confirme Louis-Fabrice Latour, de la maison Latour. Nous sommes retombés aux valeurs de 2005 et 2006. C'est un recul décent. Pour 2010, nous comptons sur la qualité du millésime 2009 pour relancer la machine. Des prix attractifs seront l'une des clés de la reprise. Par ailleurs, je pense que le Beaujolais va avoir une occasion historique de refaire surface. C'est un millésime avec un excellent rapport qualité/prix. »

Seuls la Chine et Hong Kong progressent

Selon les experts, ces mauvais résultats 2009 sont la conséquence directe du ralentissement économique mondial. Ce dernier a eu pour conséquence un déstockage massif lors du premier semestre 2009, une baisse de la demande mondiale et de la consommation hors domicile et un repli sur les achats d'entrée de gamme. A cela est venu s'ajouter le taux de change défavorable de l'euro.

Parmi nos quinze principaux acheteurs de vin, seuls deux ont connu une progression tant en valeur qu'en volume : la Chine, avec respectivement + 54 % et + 87 %, et Hong Kong, qui affiche + 41 % en valeur et + 34 % en volume. Sur cette dernière destination, les experts attribuent la hausse des ventes à la suppression des taxes à l'importation.

Ces marchés émergents ne compensent néanmoins pas les pertes enregistrées aux Etats-Unis et en Europe. Le Royaume-Uni, première destination des dives bouteilles françaises en valeur, cède en effet 23 %. Il perd aussi 18 % en volume, laissant ainsi la place de leader à l'Allemagne l'Allemagne, où notre offre d'entrée de gamme obtient de bons résultats. « Toutes les catégories de vin sont touchées par le recul au Royaume-Uni, analyse Claude de Jouvencel. On observe une pression très forte des grandes surfaces sur les prix, ainsi qu'une baisse de la consommation hors domicile (marché on trade), ce qui a pénalisé notre offre haut de gamme. »

Les Etats-Unis reculent quant à eux de 30 % en valeur et de 17 % en volume. Pour la FEVS, c'est l'effet conjugué d'un déstockage et d'un report des achats sur les produits d'entrée de gamme, à plus faible valorisation. Les champagnes y sont en fort recul, aussi bien en volume qu'en valeur, et les vins tranquilles ont eux aussi enregistré de fortes baisses, notamment les Bordeaux.

Le Japon est lui aussi en retrait. Sur cette destination, le taux de change entre l'euro et le yen a lourdement pesé. Seules les entrées de gamme ont progressé. Malgré ces mauvais résultats, Ghislain de Montgolfier, président de l'Union des maisons de Champagne, est optimiste. « L'année dernière, à la même époque, nous étions très inquiets pour la santé de nos entreprises, rappelle-t-il. Nous avions enregistré une chute dramatique des ventes en janvier et nous avions peur de devoir supporter un an de stock. Mais nous avons été agréablement surpris. Le secteur bancaire s'est très bien comporté et nous a soutenus. 2009 a été difficile, mais nous sommes rassurés quant à la survie de nos entreprises. »

Un volume importé en légère hausse

Selon FranceAgriMer, les importations de vin dans l'Hexagone sont en progression de 2,2 % en volume (5,8 millions d'hl) et en recul de 5,4 % en valeur (0,5 milliard d'euros). L'Espagne reste le principal fournisseur avec 49 % des apports, suivie par l'Italie (27 %) puis par le Portugal (9 %).