Imprimer

Imprimer

La campagne s'annonce tendue sur le marché des VSIG rouges produits en Languedoc-Roussillon. En cause : la faible production de 2012 en France mais aussi en Espagne et en Italie.

En Languedoc-Roussillon, la récolte globale s'annonce en recul de 3 millions d'hl par rapport à celle de l'an dernier. Il y a fort à parier que ce déficit se répercutera en priorité sur les VSIG. Le courtier Pierre Passerieux estime ainsi que le volume revendiqué dans cette catégorie, toutes couleurs confondues, pourrait chuter à 1,1 million d'hl (- 38 %).

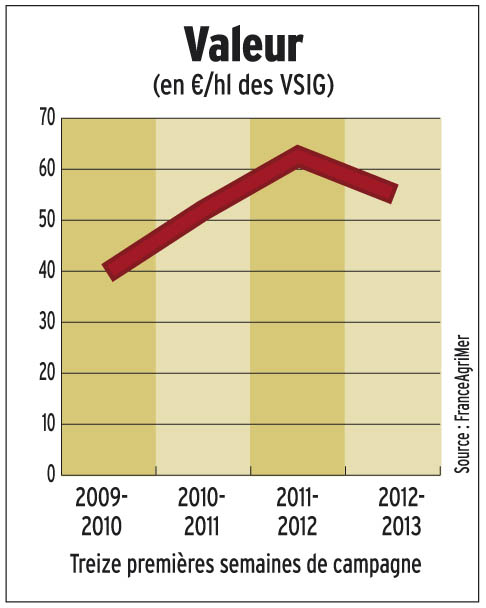

Cette situation se traduit par une certaine fébrilité sur le marché. Le volume des transactions atteint 238 000 hl après les treize premières semaines de campagne, soit plus du double de l'an passé à la même période.

« Cette activité très soutenue est liée à un double phénomène, commente Laurent Mayoux, de FranceAgriMer. Cet été, les cours ont fortement chuté car on annonçait d'importants stocks dans les caves. Des négociants ont saisi cette occasion et acheté à faible prix en échange de retiraison rapide. Et depuis le début du mois de septembre, avec l'annonce de la petite récolte, les opérateurs se couvrent pour fournir leurs marchés. »

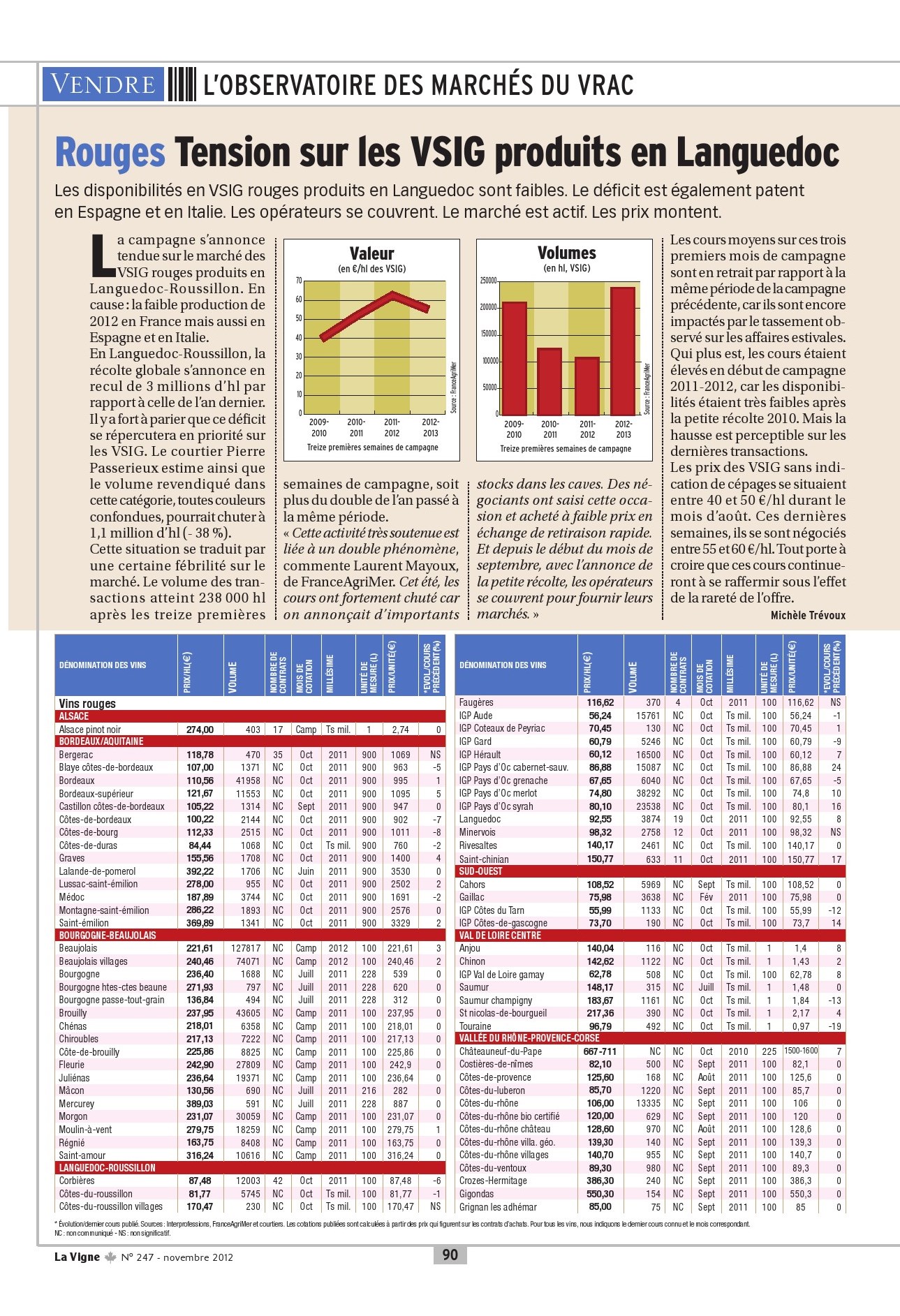

Les cours moyens sur ces trois premiers mois de campagne sont en retrait par rapport à la même période de la campagne précédente, car ils sont encore impactés par le tassement observé sur les affaires estivales. Qui plus est, les cours étaient élevés en début de campagne 2011-2012, car les disponibilités étaient très faibles après la petite récolte 2010. Mais la hausse est perceptible sur les dernières transactions.

Les prix des VSIG sans indication de cépages se situaient entre 40 et 50 €/hl durant le mois d'août. Ces dernières semaines, ils se sont négociés entre 55 et 60 €/hl. Tout porte à croire que ces cours continueront à se raffermir sous l'effet de la rareté de l'offre.