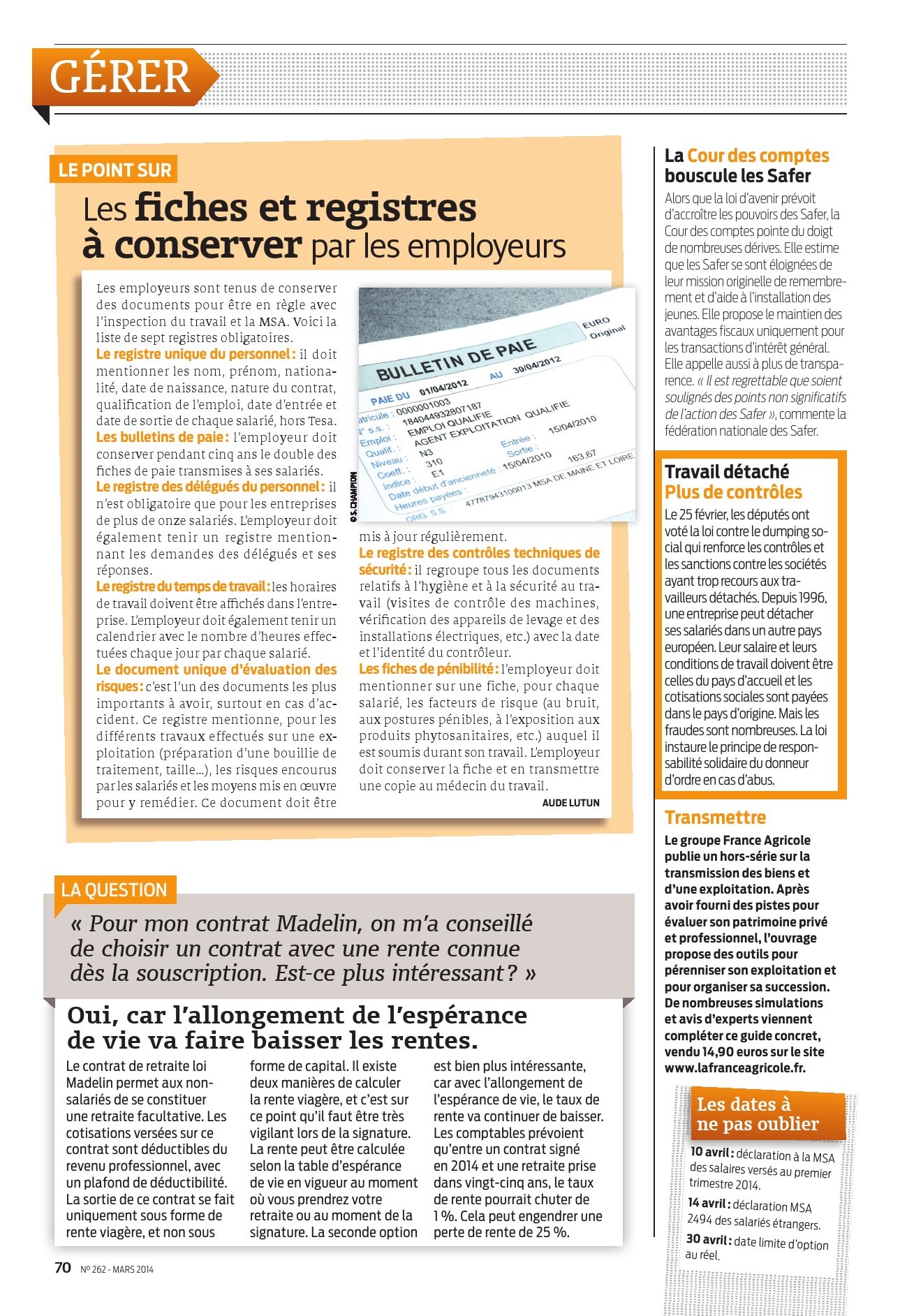

Imprimer

ImprimerLe contrat de retraite loi Madelin permet aux non-salariés de se constituer une retraite facultative. Les cotisations versées sur ce contrat sont déductibles du revenu professionnel, avec un plafond de déductibilité. La sortie de ce contrat se fait uniquement sous forme de rente viagère, et non sous forme de capital. Il existe deux manières de calculer la rente viagère, et c'est sur ce point qu'il faut être très vigilant lors de la signature. La rente peut être calculée selon la table d'espérance de vie en vigueur au moment où vous prendrez votre retraite ou au moment de la signature. La seconde option est bien plus intéressante, car avec l'allongement de l'espérance de vie, le taux de rente va continuer de baisser. Les comptables prévoient qu'entre un contrat signé en 2014 et une retraite prise dans vingt-cinq ans, le taux de rente pourrait chuter de 1 %. Cela peut engendrer une perte de rente de 25 %.

GÉRER

LA QUESTION « Pour mon contrat Madelin, on m'a conseillé de choisir un contrat avec une rente connue dès la souscription. Est-ce plus intéressant ? »

La vigne - n°262 - mars 2014 - page 70

Oui, car l'allongement de l'espérance de vie va faire baisser les rentes.

Cet article fait partie du dossier

Consultez les autres articles du dossier :

FEUILLETAGE

-

-

L'essentiel de l'offre

Voir aussi :