Imprimer

Imprimer

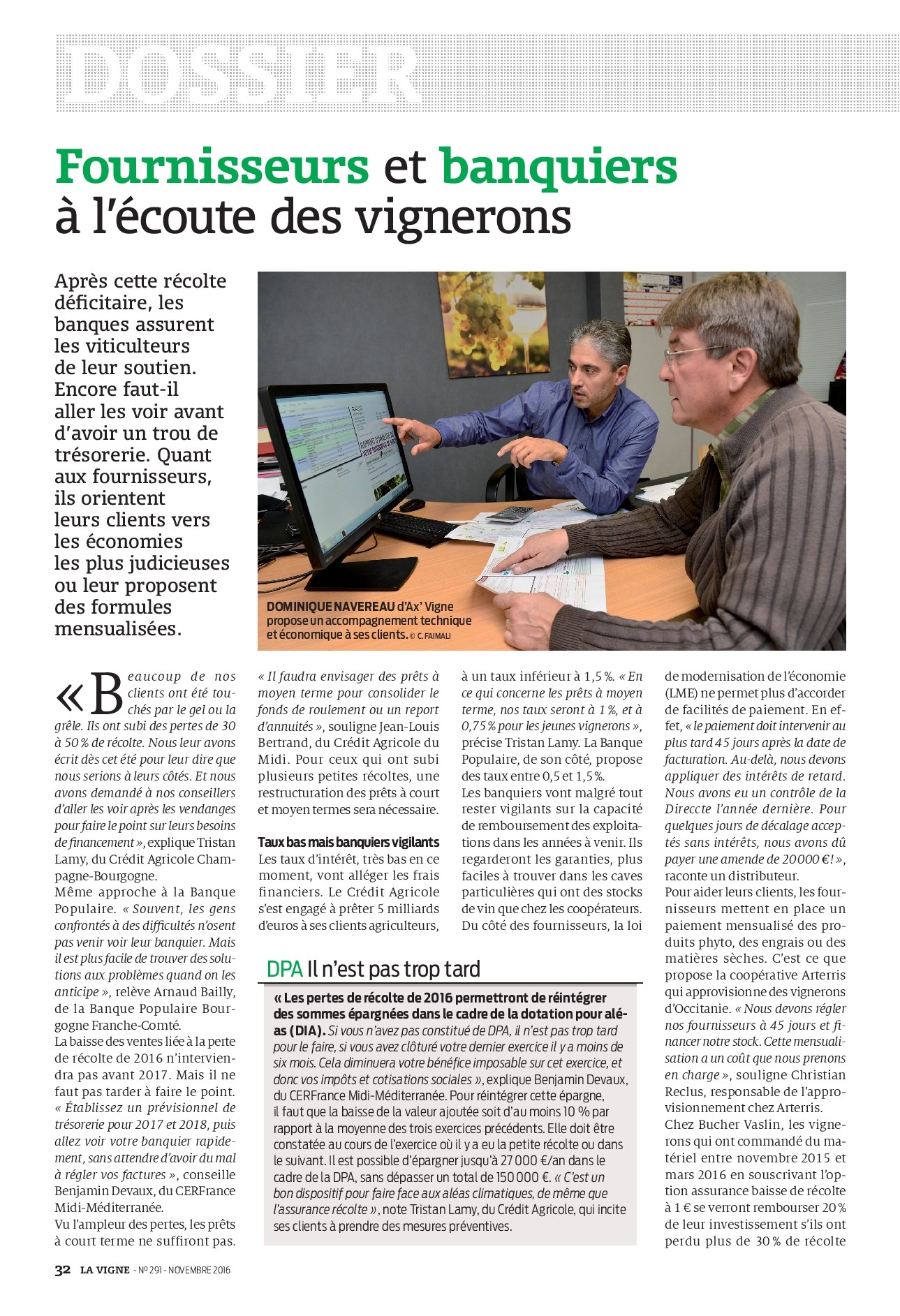

DOMINIQUE NAVEREAU d'Ax' Vigne propose un accompagnement technique et économique à ses clients. © C. FAIMALI

« Beaucoup de nos clients ont été touchés par le gel ou la grêle. Ils ont subi des pertes de 30 à 50 % de récolte. Nous leur avons écrit dès cet été pour leur dire que nous serions à leurs côtés. Et nous avons demandé à nos conseillers d'aller les voir après les vendanges pour faire le point sur leurs besoins de financement », explique Tristan Lamy, du Crédit Agricole Champagne-Bourgogne.

Même approche à la Banque Populaire. « Souvent, les gens confrontés à des difficultés n'osent pas venir voir leur banquier. Mais il est plus facile de trouver des solutions aux problèmes quand on les anticipe », relève Arnaud Bailly, de la Banque Populaire Bourgogne Franche-Comté.

La baisse des ventes liée à la perte de récolte de 2016 n'interviendra pas avant 2017. Mais il ne faut pas tarder à faire le point. « Établissez un prévisionnel de trésorerie pour 2017 et 2018, puis allez voir votre banquier rapidement, sans attendre d'avoir du mal à régler vos factures », conseille Benjamin Devaux, du CERFrance Midi-Méditerranée.

Vu l'ampleur des pertes, les prêts à court terme ne suffiront pas. « Il faudra envisager des prêts à moyen terme pour consolider le fonds de roulement ou un report d'annuités », souligne Jean-Louis Bertrand, du Crédit Agricole du Midi. Pour ceux qui ont subi plusieurs petites récoltes, une restructuration des prêts à court et moyen termes sera nécessaire.

Taux bas mais banquiers vigilants Les taux d'intérêt, très bas en ce moment, vont alléger les frais financiers. Le Crédit Agricole s'est engagé à prêter 5 milliards d'euros à ses clients agriculteurs, à un taux inférieur à 1,5 %. « En ce qui concerne les prêts à moyen terme, nos taux seront à 1 %, et à 0,75 % pour les jeunes vignerons », précise Tristan Lamy. La Banque Populaire, de son côté, propose des taux entre 0,5 et 1,5 %.

Les banquiers vont malgré tout rester vigilants sur la capacité de remboursement des exploitations dans les années à venir. Ils regarderont les garanties, plus faciles à trouver dans les caves particulières qui ont des stocks de vin que chez les coopérateurs.

Du côté des fournisseurs, la loi de modernisation de l'économie (LME) ne permet plus d'accorder de facilités de paiement. En effet, « le paiement doit intervenir au plus tard 45 jours après la date de facturation. Au-delà, nous devons appliquer des intérêts de retard. Nous avons eu un contrôle de la Direccte l'année dernière. Pour quelques jours de décalage acceptés sans intérêts, nous avons dû payer une amende de 20 000 € ! », raconte un distributeur.

Pour aider leurs clients, les fournisseurs mettent en place un paiement mensualisé des produits phyto, des engrais ou des matières sèches. C'est ce que propose la coopérative Arterris qui approvisionne des vignerons d'Occitanie. « Nous devons régler nos fournisseurs à 45 jours et financer notre stock. Cette mensualisation a un coût que nous prenons en charge », souligne Christian Reclus, responsable de l'approvisionnement chez Arterris.

Chez Bucher Vaslin, les vignerons qui ont commandé du matériel entre novembre 2015 et mars 2016 en souscrivant l'option assurance baisse de récolte à 1 € se verront rembourser 20 % de leur investissement s'ils ont perdu plus de 30 % de récolte cette année. « C'est un service que nous proposons depuis vingt ans à nos clients. Nous prenons en charge le coût de cette assurance, c'est une façon de les accompagner en cas d'aléas climatiques », explique Bernard Legrix de la Salle, responsable du marketing.

Un accompagnement technique Chez Ax'Vigne, l'accent est mis sur l'accompagnement technico-économique. « Nous avons mis plus de conseillers sur le terrain pour aider les vignerons à faire les bons choix pour réduire leurs coûts en adaptant l'itinéraire technique au marché visé, explique Dominique Navereau, le directeur. À la vigne, nous disons : attention aux impasses, il ne faut pas entamer le potentiel de rendement de l'année à venir. Une bonne solution consiste à épandre des engrais minéraux, moins chers que les organiques. »

De même, pas question de lâcher sur la qualité des vins. « Nous proposons à nos clients un accompagnement oenologique avec un abonnement annuel. »

Autre piste d'économie : les bouteilles allégées. Ax'Vigne rappelle qu'elles permettent de réduire les coûts de transport. « Mais cela ne doit pas être au détriment de l'esthétique. Il ne faut pas que la nouvelle présentation donne à l'acheteur l'impression qu'il y a une baisse en gamme, cela l'inciterait lui aussi à revoir son prix à la baisse », note Dominique Navereau.

DPA Il n'est pas trop tard

« Les pertes de récolte de 2016 permettront de réintégrer des sommes épargnées dans le cadre de la dotation pour aléas (DIA). Si vous n'avez pas constitué de DPA, il n'est pas trop tard pour le faire, si vous avez clôturé votre dernier exercice il y a moins de six mois. Cela diminuera votre bénéfice imposable sur cet exercice, et donc vos impôts et cotisations sociales », explique Benjamin Devaux, du CERFrance Midi-Méditerranée. Pour réintégrer cette épargne, il faut que la baisse de la valeur ajoutée soit d'au moins 10 % par rapport à la moyenne des trois exercices précédents. Elle doit être constatée au cours de l'exercice où il y a eu la petite récolte ou dans le suivant. Il est possible d'épargner jusqu'à 27 000 €/an dans le cadre de la DPA, sans dépasser un total de 150 000 €. « C'est un bon dispositif pour faire face aux aléas climatiques, de même que l'assurance récolte », note Tristan Lamy, du Crédit Agricole, qui incite ses clients à prendre des mesures préventives.

Le Point de vue de

JOËL LORILLOU, CONSEILLER D'ENTREPRISE À LA CHAMBRE D'AGRICULTURE DE L'INDRE-ET-LOIRE

« Préparez votre visite chez le banquier »

«Si vous avez subi une petite récolte en 2016, établissez un prévisionnel de trésorerie mensualisé pour 2017 et 2018. Vous pourrez ainsi déterminer à quel moment vous aurez besoin d'un financement, et de quel montant. Estimez également votre excédent brut d'exploitation pour ces deux années. C'est important d'apporter ces informations à votre banquier.

Faites aussi le point sur l'évolution de vos annuités dans les années à venir. Et prenez le temps de discuter avec votre conseiller de gestion pour affiner l'analyse de votre situation économique. Votre banquier attend que vous puissiez la lui expliquer. Avant de vous accorder de nouveaux prêts, il veut être sûr de poser le bon diagnostic, en différenciant bien les difficultés conjoncturelles et structurelles.

En démarrant l'entretien, décrivez-lui rapidement votre exploitation, s'il ne la connaît pas. Mettez en valeur vos points forts. S'il y a des points faibles, ne cherchez pas à les cacher, montrez que vous les connaissez etque vous prévoyez d'y remédier. Faites le point sur l'ensemble de vos dettes, y compris auprès des fournisseurs. Mieux vaut être objectif sur votre situation et jouer la confiance.

Nous avons mis en ligne sur notre site internet un tableur qui permet aux agriculteurs d'établir un prévisionnel de trésorerie pour 2017 et 2018. Moyennant quelques aménagements, les viticulteurs peuvent aussi s'en servir. »