Imprimer

Imprimer

© J. CHABANNE

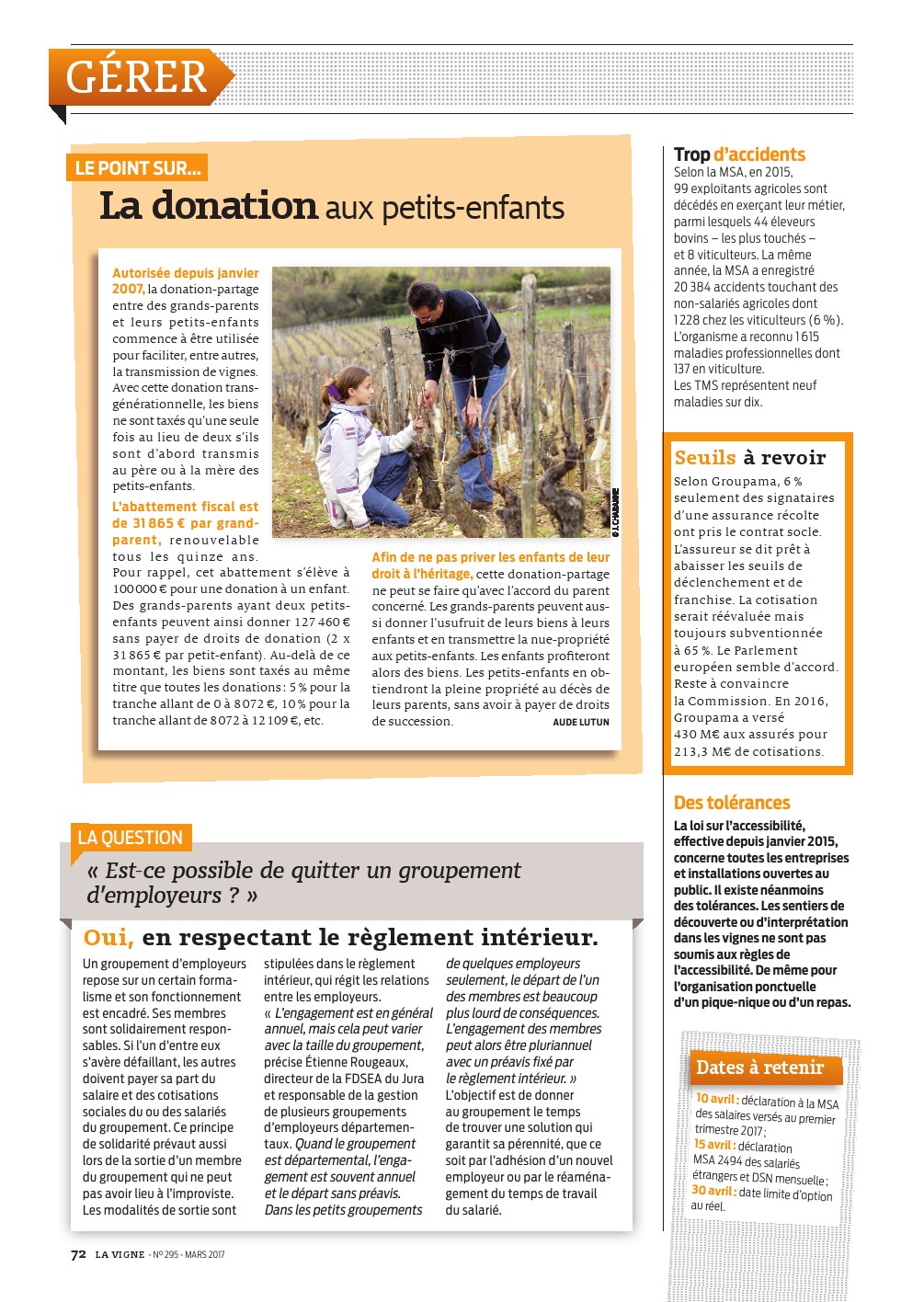

Autorisée depuis janvier 2007, la donation-partage entre des grands-parents et leurs petits-enfants commence à être utilisée pour faciliter, entre autres, la transmission de vignes. Avec cette donation transgénérationnelle, les biens ne sont taxés qu'une seule fois au lieu de deux s'ils sont d'abord transmis au père ou à la mère des petits-enfants.

L'abattement fiscal est de 31 865 € par grand-parent, renouvelable tous les quinze ans. Pour rappel, cet abattement s'élève à 100 000 € pour une donation à un enfant. Des grands-parents ayant deux petits-enfants peuvent ainsi donner 127 460 € sans payer de droits de donation (2 x 31 865 € par petit-enfant). Au-delà de ce montant, les biens sont taxés au même titre que toutes les donations : 5 % pour la tranche allant de 0 à 8 072 €, 10 % pour la tranche allant de 8 072 à 12 109 €, etc.

Afin de ne pas priver les enfants de leur droit à l'héritage, cette donation-partage ne peut se faire qu'avec l'accord du parent concerné. Les grands-parents peuvent aussi donner l'usufruit de leurs biens à leurs enfants et en transmettre la nue-propriété aux petits-enfants. Les enfants profiteront alors des biens. Les petits-enfants en obtiendront la pleine propriété au décès de leurs parents, sans avoir à payer de droits de succession.