Imprimer

Imprimer

Est-il adapté aux exploitations viticoles ?

Oui. « Dans le secteur agricole, l'IS a longtemps été un sujet un peu tabou, souligne Michel Hardouin, avocat chez Lyon Juriste, dans le Rhône. Les agriculteurs et leurs représentants avaient tendance à penser que cet impôt n'était pas fait pour eux parce qu'il existait une fiscalité agricole dérogatoire et donc spécifique au métier. Les mentalités ont évolué depuis et on observe un net regain d'intérêt pour l'impôt sur les sociétés depuis quelques années. D'autant que la fiscalité agricole évolue et présente de moins en moins d'avantages. »

À partir de quel niveau de revenu est-il intéressant d'y réfléchir ?

Pour Stéphane Billard, avocat-conseil chez Juriter, dans la Marne, c'est à partir de 80 000 euros qu'un viticulteur peut commencer à y penser. L'intérêt de passer à l'impôt sur les sociétés dépend de nombreux paramètres : statut du conjoint, vignes au bilan ou non, présence et âge des enfants, etc.

Olivier Augeraud, expert-comptable chez BSF, à Libourne, en Gironde, place la barre entre 60 000 et 70 000 euros de revenu agricole. « Mais à ce niveau-là, on ne passe pas nécessairement à l'impôt sur les sociétés, précise-t-il. Assez souvent, on reste à l'impôt sur le revenu. L'audit montre fréquemment qu'avec l'impôt sur les sociétés, on perd trop d'avantages pour les petites et moyennes exploitations, notamment en matière de transmission. »

Quels sont les avantages de cet impôt ?

Il permet surtout de réduire les prélèvements sociaux. En effet, contrairement à l'impôt sur le revenu (IR), où les cotisations concernent l'ensemble d u bénéfice agricole, les cotisations pour l'impôt sur les sociétés ne portent que sur la rémunération attribuée à l'exploitant.

Sur le plan fiscal, l'intérêt de cet impôt est moins net. L'entreprise est soumise à l'impôt sur les sociétés sur l'ensemble de ses revenus. Le taux d'imposition est de 15 % jusque 38 120 euros et de 33,33 % au-delà. « Il se pourrait que le taux de 15 % baisse pour les petites entreprises », anticipe Stéphane Billard. Le résultat restant après paiement de l'impôt sur les sociétés est distribué aux associés sous forme de dividendes, lesquels sont soumis à la CSG et à l'impôt sur le revenu avec un abattement de 40 %.

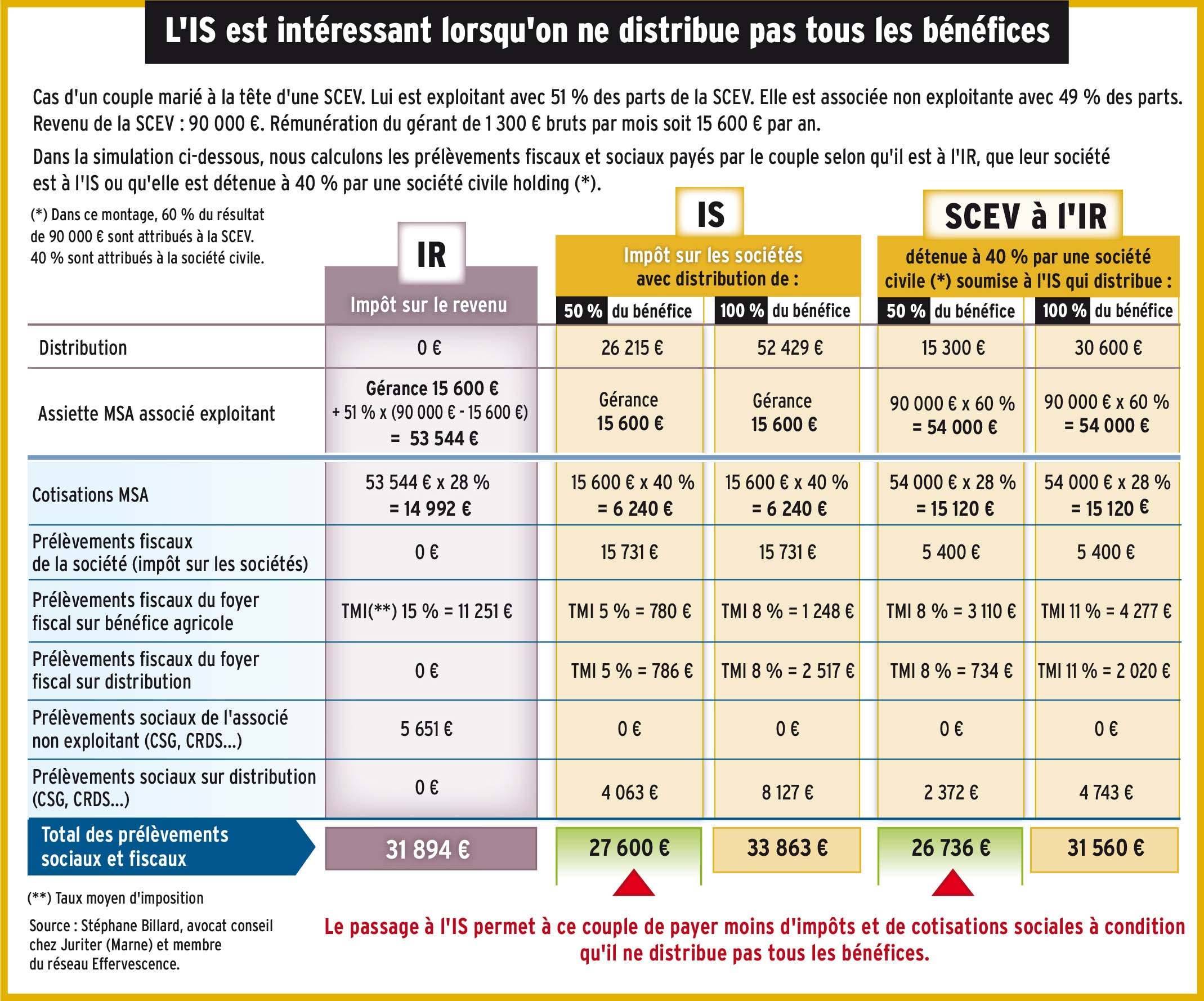

Faut-il distribuer peu de bénéfices pour payer moins d'impôts ?

Oui. Moins une société distribue de bénéfices, moins ses associés paient d'impôts, comme le montre le tableau ci-contre. Dans notre exemple, un couple à la tête d'une SCEV qui dégage 90 000 euros de revenus paye 31 894 euros de prélèvements fiscaux et sociaux lorsqu'il est à l'impôt sur le revenu et seulement 27 600 euros lorsqu'il est soumis à l'impôt sur les sociétés alors que cette société distribue 50 % de ses bénéfices.

« Il est vrai que l'idée de l'impôt sur les sociétés est surtout de capitaliser, et pas nécessairement de distribuer les bénéfices, confirme Stéphane Billard. Néanmoins, si on fait le choix de distribuer, la fiscalité n'est pas pire qu'avec l'impôt sur le revenu si les règles actuelles restent les mêmes. »

Peut-on coupler les deux modes d'imposition ?

Oui, cette autre voie est possible. Elle est surtout utilisée pour les structures de taille moyenne. Il faut alors créer une holding qui aura des parts (souvent 40 à 50 %) dans la SCEV. Les revenus de la SCEV sont imposables à l'impôt sur le revenu et ceux de la holding à l'impôt sur les sociétés. Cette formule peut permettre de garder les avantages liés à la fiscalité agricole et de capitaliser au niveau de la holding, avec une pression fiscale et sociale moindre. Cette holding doit avoir un projet. Il peut être patrimonial en intégrant vos enfants avec des parts en nue-propriété. « Le seul objectif d'optimisation fiscale et sociale peut être requalifié en abus de droit, met en garde Michel Hardouin. Les exploitants ne sont pas assez vigilants sur ce point. »

Y a-t-il un risque au niveau des plus-values lors du passage à l'impôt sur les sociétés ?

Oui. Quand on bascule de l'impôt sur le revenu à l'impôt sur les sociétés, on opère une rupture totale avec une cession d'activité qui peut faire apparaître des plus-values, lesquelles seront taxées. « Je dis toujours aux viticulteurs dont la société passe des bénéfices agricoles à l'impôt sur les sociétés qu'ils ont une étagère avec des livres, c'est-à-dire des titres, ayant des étiquettes "mes biens professionnels", autrement dit leurs parts de société, commente Olivier Augeraud. En passant à l'impôt sur les sociétés, ils transfèrent leurs livres, donc leurs titres, sur une autre étagère et ceux-ci sont dès lors étiquetés "mes bien privés". Ce transfert, qui ne génère aucune trésorerie, est un fait générateur de plus-values professionnelles, à savoir la différence entre la valeur d'origine des titres au moment de la création de la société et leur valeur au moment du passage à l'impôt sur les sociétés. »

L'imposition sur ces plus-values peut être gelée en vue d'être payée plus tard. Et si les parts sont transmises à titre gratuit à un associé qui s'engage à les garder pendant cinq ans, l'imposition est définitivement exonérée. Dans ce cas de figure, l'impôt sur les sociétés peut permettre de purger des plus-values professionnelles de manière efficace.

Quels sont les autres écueils à éviter ?

Le passage à l'impôt sur les sociétés peut être consommateur de trésorerie car le mode d'imposition est différent. La première année, on paye l'impôt sur le revenu de l'année N-1 et l'impôt sur les sociétés de l'année N. « Il faut également faire très attention aux éventuels comptes courants débiteurs dans la SCEV, prévient Stéphane Billard. Si vous avez des comptes courants d'associés débiteurs, le fisc peut penser que vous avez distribué indirectement des dividendes. Le préalable au passage à l'impôt sur les sociétés est de solder ces comptes courants d'associés. »

Le Point de vue de

Michel Hardouin, avocat à Lyon, et Olivier Augeraud, expert-comptable à Libourne (membres du réseau Agiragri)

« Intégrez tous les paramètres ! »

")

Michel Hardouin, avocat à Lyon, et Olivier Augeraud, expert-comptable à Libourne (membres du réseau Agiragri)

« Quand un client nous questionne sur un passage à l'impôt sur les sociétés, nous réalisons un petit audit de l'existant pour connaître le contexte professionnel, familial et patrimonial. Notre objectif est également d'identifier ses objectifs réels. Est-ce que l'exploitant souhaite avoir un bénéfice net plus important ? Est-ce qu'il envisage de donner ou de vendre les parts de sa société à moyen terme ? Nous effectuons l'étude comparative IS/IR sous différents angles. Il faut impérativement prendre en compte tous les aspects et pas seulement la fiscalité et les cotisations sociales. Selon les objectifs des associés, il faut mettre en place le schéma le plus simple possible.

Nous sommes hostiles aux usines à gaz destinées à l'optimisation. Ce sont parfois des non-sens économiques qui peuvent présenter des coûts cachés importants. Quand nous entrons dans un système, posons-nous toujours la question de comment en sortir ! Le passage à l'impôt sur les sociétés est un aller sans retour ! C'est un choix irrévocable. Ce n'est toutefois pas une raison de ne pas y aller. »