Imprimer

Imprimer

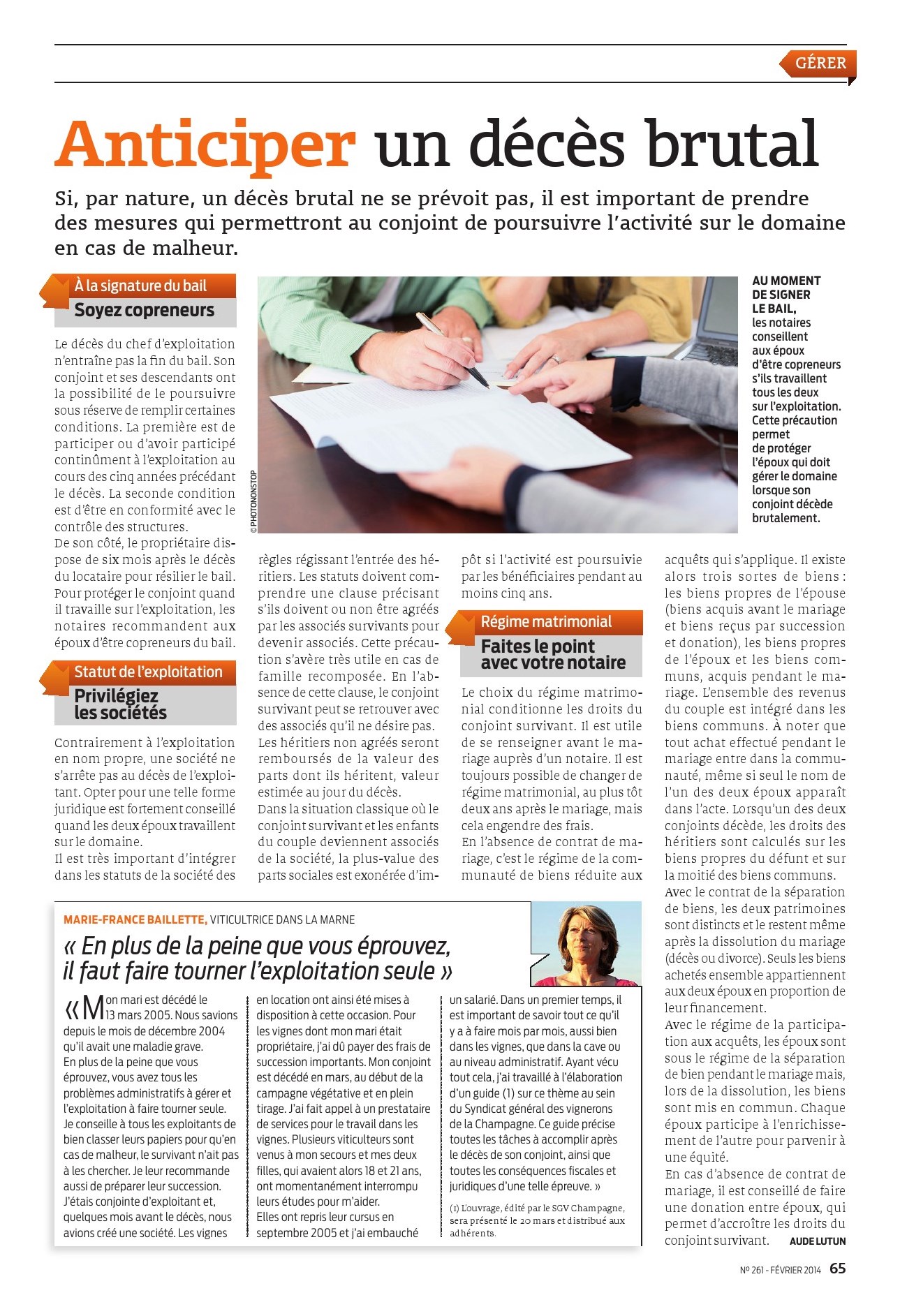

AU MOMENT DE SIGNER LE BAIL, les notaires conseillent aux époux d'être copreneurs s'ils travaillent tous les deux sur l'exploitation. Cette précaution permet de protéger l'époux qui doit gérer le domaine lorsque son conjoint décède brutalement. © PHOTONONSTOP

À la signature du bail : Soyez copreneurs

Le décès du chef d'exploitation n'entraîne pas la fin du bail. Son conjoint et ses descendants ont la possibilité de le poursuivre sous réserve de remplir certaines conditions. La première est de participer ou d'avoir participé continûment à l'exploitation au cours des cinq années précédant le décès. La seconde condition est d'être en conformité avec le contrôle des structures.

De son côté, le propriétaire dispose de six mois après le décès du locataire pour résilier le bail. Pour protéger le conjoint quand il travaille sur l'exploitation, les notaires recommandent aux époux d'être copreneurs du bail.

Statut de l'exploitation : Privilégiez les sociétés

Contrairement à l'exploitation en nom propre, une société ne s'arrête pas au décès de l'exploitant. Opter pour une telle forme juridique est fortement conseillé quand les deux époux travaillent sur le domaine.

Il est très important d'intégrer dans les statuts de la société des règles régissant l'entrée des héritiers. Les statuts doivent comprendre une clause précisant s'ils doivent ou non être agréés par les associés survivants pour devenir associés. Cette précaution s'avère très utile en cas de famille recomposée. En l'absence de cette clause, le conjoint survivant peut se retrouver avec des associés qu'il ne désire pas.

Les héritiers non agréés seront remboursés de la valeur des parts dont ils héritent, valeur estimée au jour du décès.

Dans la situation classique où le conjoint survivant et les enfants du couple deviennent associés de la société, la plus-value des parts sociales est exonérée d'impôt si l'activité est poursuivie par les bénéficiaires pendant au moins cinq ans.

Régime matrimonial : Faites le point avec votre notaire

Le choix du régime matrimonial conditionne les droits du conjoint survivant. Il est utile de se renseigner avant le mariage auprès d'un notaire. Il est toujours possible de changer de régime matrimonial, au plus tôt deux ans après le mariage, mais cela engendre des frais.

En l'absence de contrat de mariage, c'est le régime de la communauté de biens réduite aux acquêts qui s'applique. Il existe alors trois sortes de biens : les biens propres de l'épouse (biens acquis avant le mariage et biens reçus par succession et donation), les biens propres de l'époux et les biens communs, acquis pendant le mariage. L'ensemble des revenus du couple est intégré dans les biens communs. À noter que tout achat effectué pendant le mariage entre dans la communauté, même si seul le nom de l'un des deux époux apparaît dans l'acte. Lorsqu'un des deux conjoints décède, les droits des héritiers sont calculés sur les biens propres du défunt et sur la moitié des biens communs.

Avec le contrat de la séparation de biens, les deux patrimoines sont distincts et le restent même après la dissolution du mariage (décès ou divorce). Seuls les biens achetés ensemble appartiennent aux deux époux en proportion de leur financement.

Avec le régime de la participation aux acquêts, les époux sont sous le régime de la séparation de bien pendant le mariage mais, lors de la dissolution, les biens sont mis en commun. Chaque époux participe à l'enrichissement de l'autre pour parvenir à une équité.

En cas d'absence de contrat de mariage, il est conseillé de faire une donation entre époux, qui permet d'accroître les droits du conjoint survivant.

Le Point de vue de

MARIE-FRANCE BAILLETTE, VITICULTRICE DANS LA MARNE

« En plus de la peine que vous éprouvez, il faut faire tourner l'exploitation seule »

« Mon mari est décédé le 13 mars 2005. Nous savions depuis le mois de décembre 2004 qu'il avait une maladie grave. En plus de la peine que vous éprouvez, vous avez tous les problèmes administratifs à gérer et l'exploitation à faire tourner seule. Je conseille à tous les exploitants de bien classer leurs papiers pour qu'en cas de malheur, le survivant n'ait pas à les chercher. Je leur recommande aussi de préparer leur succession. J'étais conjointe d'exploitant et, quelques mois avant le décès, nous avions créé une société. Les vignes en location ont ainsi été mises à disposition à cette occasion. Pour les vignes dont mon mari était propriétaire, j'ai dû payer des frais de succession importants. Mon conjoint est décédé en mars, au début de la campagne végétative et en plein tirage. J'ai fait appel à un prestataire de services pour le travail dans les vignes. Plusieurs viticulteurs sont venus à mon secours et mes deux filles, qui avaient alors 18 et 21 ans, ont momentanément interrompu leurs études pour m'aider. Elles ont repris leur cursus en septembre 2005 et j'ai embauché un salarié. Dans un premier temps, il est important de savoir tout ce qu'il y a à faire mois par mois, aussi bien dans les vignes, que dans la cave ou au niveau administratif. Ayant vécu tout cela, j'ai travaillé à l'élaboration d'un guide (1) sur ce thème au sein du Syndicat général des vignerons de la Champagne. Ce guide précise toutes les tâches à accomplir après le décès de son conjoint, ainsi que toutes les conséquences fiscales et juridiques d'une telle épreuve. »

(1) L'ouvrage, édité par le SGV Champagne, sera présenté le 20 mars et distribué aux adhérents.