Imprimer

Imprimer

C'est fait. Le décret officialisant la baisse de sept points des cotisations sociales des exploitants est paru le 1er avril. Manuel Valls avait annoncé cette mesure le 17 février, à l'Assemblée nationale, en pleine crise de l'élevage. Le taux de la cotisation d'assurance-maladie et maternité (Amexa) passe ainsi de 10,04 % à 3,04 %, à compter du 1er janvier 2016.

Cette réduction s'applique aux bénéfices agricoles 2015 pour ceux qui ont opté pour une assiette annuelle et sur les bénéfices 2013, 2014 et 2015 pour les exploitants ayant choisi l'option triennale. À la différence de la diminution du taux des prestations familiales, en vigueur depuis le 1er janvier 2015, cette baisse n'est pas conditionnée au résultat de l'exploitation.

Quel gain net peut-on espérer ?

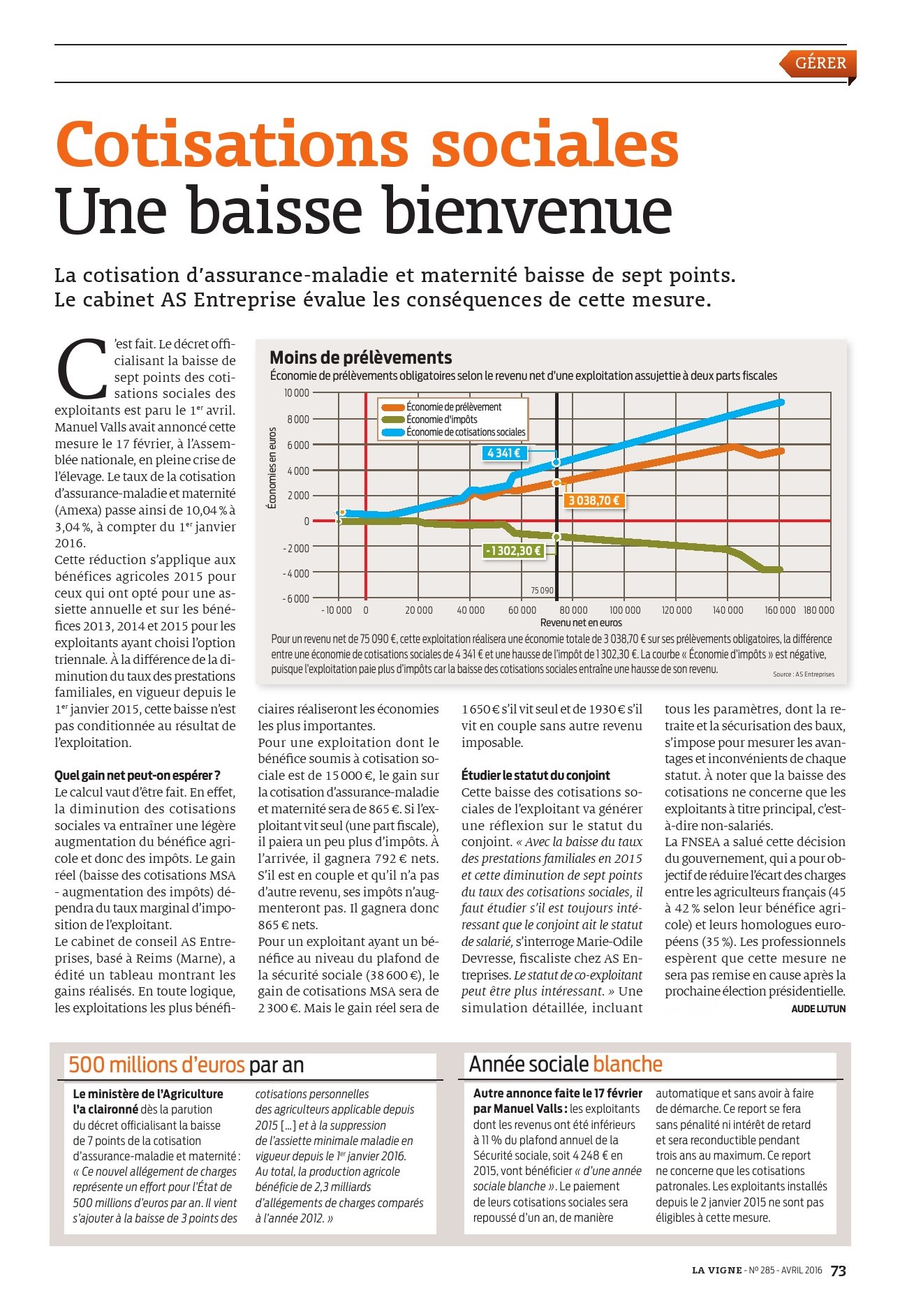

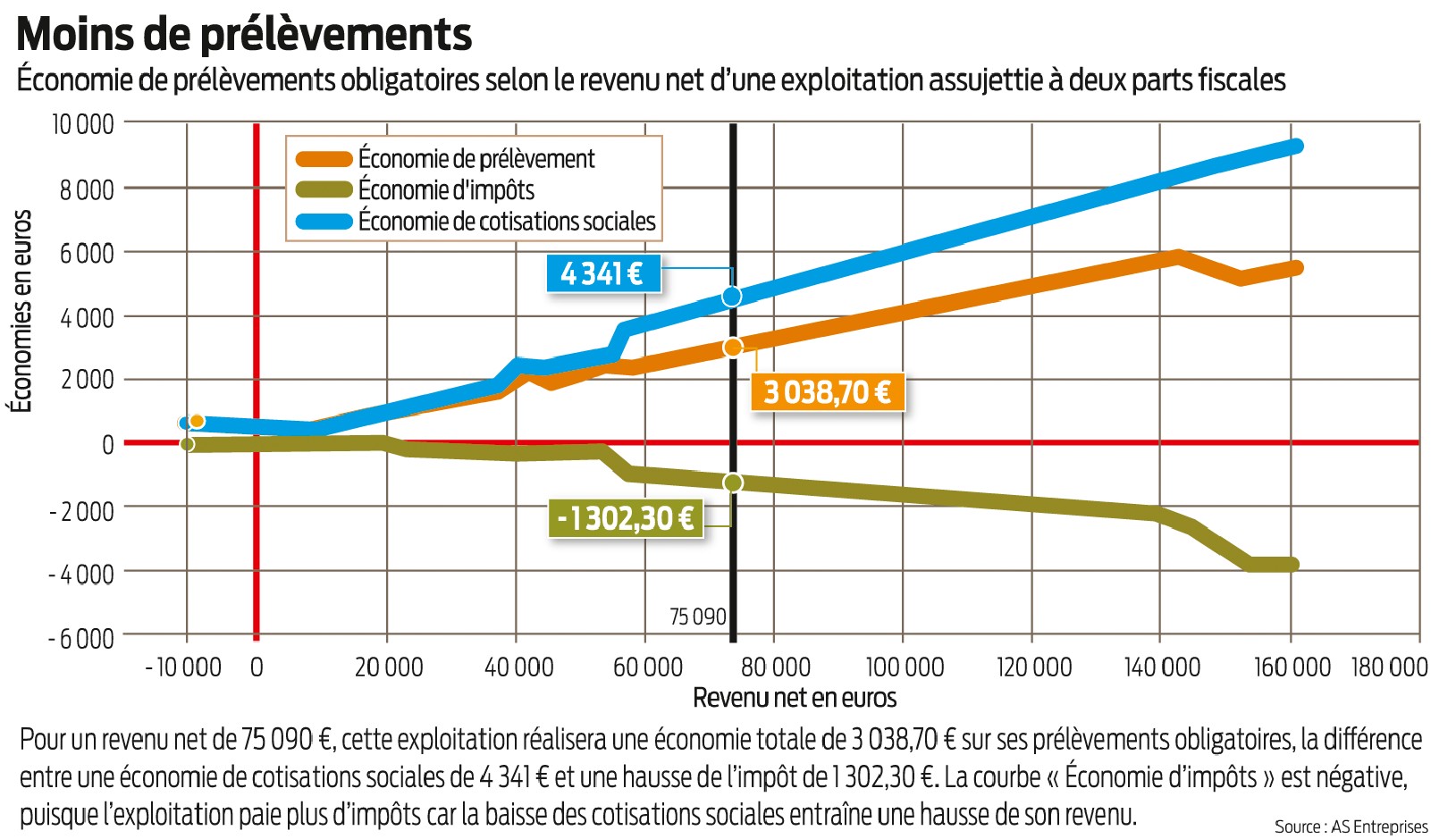

Le calcul vaut d'être fait. En effet, la diminution des cotisations sociales va entraîner une légère augmentation du bénéfice agricole et donc des impôts. Le gain réel (baisse des cotisations MSA - augmentation des impôts) dépendra du taux marginal d'imposition de l'exploitant.

Le cabinet de conseil AS Entreprises, basé à Reims (Marne), a édité un tableau montrant les gains réalisés. En toute logique, les exploitations les plus bénéficiaires réaliseront les économies les plus importantes.

Pour une exploitation dont le bénéfice soumis à cotisation sociale est de 15 000 €, le gain sur la cotisation d'assurance-maladie et maternité sera de 865 €. Si l'exploitant vit seul (une part fiscale), il paiera un peu plus d'impôts. À l'arrivée, il gagnera 792 € nets. S'il est en couple et qu'il n'a pas d'autre revenu, ses impôts n'augmenteront pas. Il gagnera donc 865 € nets.

Pour un exploitant ayant un bénéfice au niveau du plafond de la sécurité sociale (38 600 €), le gain de cotisations MSA sera de 2 300 €. Mais le gain réel sera de 1 650 € s'il vit seul et de 1930 € s'il vit en couple sans autre revenu imposable.

Étudier le statut du conjoint

Cette baisse des cotisations sociales de l'exploitant va générer une réflexion sur le statut du conjoint. « Avec la baisse du taux des prestations familiales en 2015 et cette diminution de sept points du taux des cotisations sociales, il faut étudier s'il est toujours intéressant que le conjoint ait le statut de salarié, s'interroge Marie-Odile Devresse, fiscaliste chez AS Entreprises. Le statut de co-exploitant peut être plus intéressant. » Une simulation détaillée, incluant tous les paramètres, dont la retraite et la sécurisation des baux, s'impose pour mesurer les avantages et inconvénients de chaque statut. À noter que la baisse des cotisations ne concerne que les exploitants à titre principal, c'est-à-dire non-salariés.

La FNSEA a salué cette décision du gouvernement, qui a pour objectif de réduire l'écart des charges entre les agriculteurs français (45 à 42 % selon leur bénéfice agricole) et leurs homologues européens (35 %). Les professionnels espèrent que cette mesure ne sera pas remise en cause après la prochaine élection présidentielle.

500 millions d'euros par an

Le ministère de l'Agriculture l'a claironné dès la parution du décret officialisant la baisse de 7 points de la cotisation d'assurance-maladie et maternité : « Ce nouvel allégement de charges représente un effort pour l'État de 500 millions d'euros par an. Il vient s'ajouter à la baisse de 3 points des cotisations personnelles des agriculteurs applicable depuis 2015 [...] et à la suppression de l'assiette minimale maladie en vigueur depuis le 1er janvier 2016.

Au total, la production agricole bénéficie de 2,3 milliards d'allégements de charges comparés à l'année 2012. »

Année sociale blanche

Autre annonce faite le 17 février par Manuel Valls : les exploitants dont les revenus ont été inférieurs à 11 % du plafond annuel de la Sécurité sociale, soit 4 248 € en 2015, vont bénéficier « d'une année sociale blanche ». Le paiement de leurs cotisations sociales sera repoussé d'un an, de manière automatique et sans avoir à faire de démarche. Ce report se fera sans pénalité ni intérêt de retard et sera reconductible pendant trois ans au maximum. Ce report ne concerne que les cotisations patronales. Les exploitants installés depuis le 2 janvier 2015 ne sont pas éligibles à cette mesure.